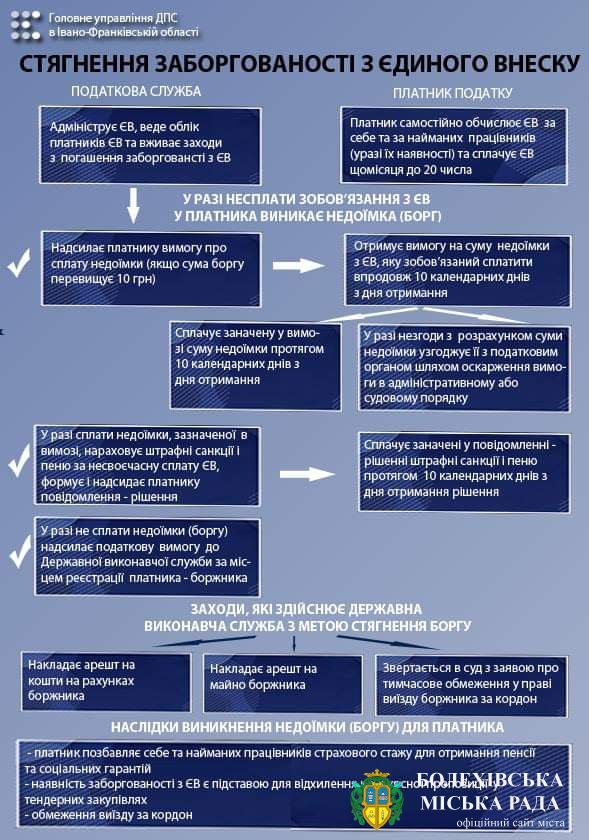

Долинське управління ГУ ДПС в Івано-Франківській області нагадує, як правильно заповнити платіжку на сплату боргу з ЄСВ

Заповнюючи банківські документи на переказ при сплати (стягнення) податків, зборів, митних платежів, ЄСВ обов’язково треба зазначати коди сплати.

Зокрема, при сплаті податкового боргу та заборгованості з ЄСВ необхідно вказати відповідний код виду сплати:

– 140 — надходження до бюджету коштів у рахунок погашення податкового боргу/недоїмки з ЄСВ;

– 145 — надходження розстрочених (відстрочених) сум;

– 147 — стягнення в межах виконавчого провадження;

– 117 — надходження до бюджету коштів платника податків, щодо якого порушено провадження у справі про банкрутство;

– 148 — Надходження до бюджету коштів від погашення податкового боргу в міжнародних правовідносинах.

Так, відповідно до п. 5 Порядку N 666 при сплаті єдиного внеску поле "Призначення платежу" розрахункового документа заповнюється таким чином:

у полі N 1 - зазначається службовий код ("*");

у полі N 2 - друкується розділовий знак ";" та код виду сплати ("140" - надходження до бюджету коштів у рахунок погашення податкового боргу/недоїмки з ЄСВ);

у полі N 3 - друкується розділовий знак ";" та код за ЄДРПОУ платника, який здійснює сплату;

у полі N 4 - друкується розділовий знак ";" та роз'яснювальна інформація про призначення платежу;

у полі N 5 - друкується розділовий знак ";", поле не заповнюється;

у полі N 6 - друкується розділовий знак ";", поле не заповнюється;

у полі N 7 - друкується розділовий знак ";", поле не заповнюється.

Уникнути можливих помилок при сплаті платежів допоможуть вимоги наказу Мінфіну від 24.07.2015 р. № 666. Зважайте, що за правильність заповнення реквізитів у платіжних документах відповідальність несе платник податків.

0 Коментарів