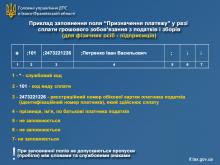

При заповненні розрахункових документів на сплату податків, зборів та єдиного внеску в полі призначення платежу необхідно зазначати ідентифікаційний код

При заповненні розрахункових документів на сплату податків, зборів та єдиного внеску, одним з обов’язкових реквізитів необхідно зазначати реєстраційний номер облікової картки платника податків (ідентифікаційний код), за яким ведеться облік платежів в інтегрованій картці платника в базах даних податкової служби. Про це повідомили в Головному управлінні ДПС в Івано-Франківській області.

Водночас нагадаємо, що в полях № 1-4 «Призначення платежу» розрахункового документа також слід зазначати службовий код («*»), розділовий знак «;», код виду сплати, розділовий знак «;», код за ЄДРПОУ або ідентифікаційний код платника, який здійснює сплату, розділовий знак «;», роз’яснювальна інформація про призначення платежу, розділовий знак «;». Поля № 5,6,7 не заповнюються.

Вимоги щодо заповнення платіжних документів на сплату податків, зборів та єдиного внеску визначені Порядком заповнення документів на переказ у разі сплати (стягнення) податків, зборів, митних платежів, єдиного внеску, здійснення бюджетного відшкодування податку на додану вартість, повернення помилково або надміру зарахованих коштів, затвердженим наказом Міністерства фінансів України від 24.07.2015 № 666 із змінами і доповненнями.

Звертаємо увагу, що правильне заповнення документів на сплату податків забезпечить не лише своєчасне зарахування платежів до бюджету, але й упередить платників від виникнення податкового боргу та штрафних санкцій за несвоєчасну сплату. За непогашення платником податків у встановлені терміни самостійно визначеного грошового зобов’язання такий платник податків несе відповідальність, встановлену ст. 126 Податкового кодексу України, а саме:

-при затримці до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 10 відсотків погашеної суми податкового боргу;

-при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання, – у розмірі 20 відсотків погашеної суми податкового боргу.

Крім штрафу за несвоєчасну сплату податків нараховується пеня та застосовується адміністративна відповідальність до посадових осіб платника.

0 Коментарів